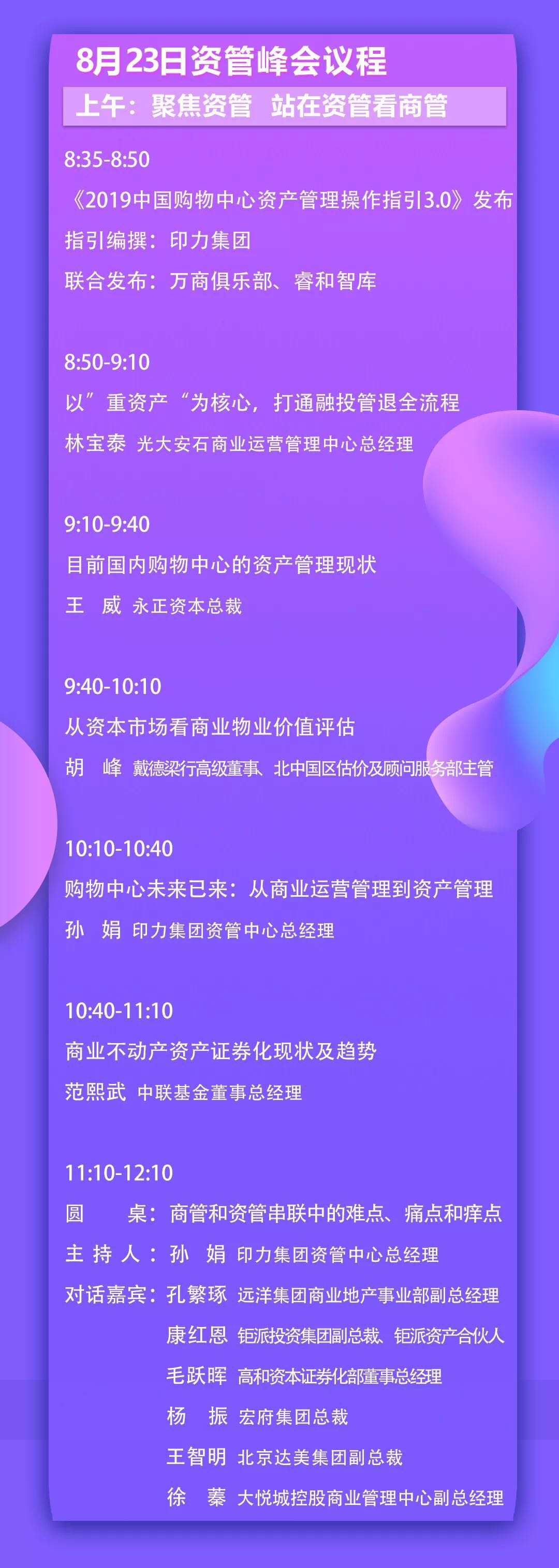

作为国内最早涉足商业地产领域的开发运营商,印力在2003年成立之初与嘉德置地、摩根士丹利、沃尔玛、美国西蒙地产、普洛斯等全球领先企业组建成商业地产阵营。在与世界级领航者合作过程中,印力开始关注到资产管理,并探索以国际通用的资产管理方式进行运营。如今印力集团经过十几年的发展积累了丰富的商业开发运营经验。

在当前大资管时代,印力始终践行以资本市场为导向、创造真实价值为目的的大资管理念。而要进一步创造挖掘商业地产真实价值,也亟须重新定义商业资管指标口径和标准。2018年印力集团将资产管理操作指引升级到2.0版本,2019年印力即将推出3.0版本,以进一步挖掘商业地产真实价值,重新定义商业资产指标。那么资管3.0到底是什么?印力对当下商业环境下的决策又是什么?带着这些疑问,睿和智库专访了印力集团资产管理部总经理孙娟女士。

印力集团资产管理部总经理孙娟

行业:中国房地产市场逐渐已由“住宅+增量市场”过渡到“存量资产+长效机制”的阶段,传统的商业地产的盈利模式(租金收入 + 资产增值)是否在当下有了变化?您觉得当下的商业市场环境正处于一个什么阶段?

孙娟:我们注意到一个现象,从今年开始,排名前十的地产商都在加大对商业地产的投入,商业地产进入存量时代。如果前两年说已进入存量时代可能稍显过早,但今天我们很明显的看到这个拐点已真正到来。规模较小的地产房或委托给第三方经营管理或逐渐在竞争中被淘汰,最后还能存在的并不会太多。由于商业管理的专业化和系统化等因素,整个行业将出现赢家通吃的局面。

第二点是数字化革命,商业1.0时代是传统商业,竞争不强,而2.0时代已是红海时代,更有BAT等互联网巨头加入,以至于数字化技术的应用都成为各大头部商业地产商一个重要的发展方向。流量转化或将成为未来盈利模式的突破点,也是目前大多数商业的发力点。

在过去的一年多里整个商业地产行业都感受到了压力,也有很大的危机感。无论是腾讯还是阿里,都开始进行线下发展,并相较于传统商业地产商更不计成本的进行逐一收购,所以传统商业地产商危机感开始变强。但同样,传统商业地产商也在对线上发展保持着不断尝试,印力今年一直致力于在科技领域及组织变革方面进行高投入,其实行业上大家各有侧重,但仍未形成各自标签和差异;随着AI、VR等技术发展和数字化技术的开发创新,这也将是各个商业地产商今后一段时期重点关注的发展主题。

02

对于新一代的消费人群,比如90后和95后,怎样迎合他们的消费习惯?

孙娟:根据有关信息发布,2020年中产人群规模预计将达到7亿人次,对零售消费贡献率将达到57%,其中90/00后就贡献了35%的零售消费,他们在总人口占比仅17%。可以说中产人群的崛起是非常迅速的,随之而来的是这一群体将引领着消费迭代升级,品质、个性意识的消费转变在加速。他们在不同类别的城市消费特征存在着差异。比如:一类城市的中产人群会从追求自我的差异性消费向注重国民利益和地方意识的消费观念转变,而单纯的物质获取或崇尚外牌的消费意识已成为过去。

对于95后的消费人群,被称之为“Z世代”,已具备较高的消费力。具有关报道,近七成的Z世代线上消费占比超过40%,伴随着5G普及和数字化技术的应用,移动消费将是当代零售不可忽略的发展趋势。

03

资产管理:商业地产因天生具备投资总额高、运营管理复杂、投资回收期较长等特点,大部分开发商在投资初期,就千方百计考虑与资本的结合,多渠道融资是商业地产的必修课。购物中心,在投融资阶段,一般会做出怎样的思考与决策?

孙娟:一般而言每个公司都是有自己明确的投资标准及管控目标。但我们认为做好一个商业地产项目,离不开三个关键方面。

第一就是要做好选址,要有好的规划、设计,同时有较强的成本控制力、保证质量的完成开发建设;通过非杠杆/带杠杆IRR来判断项目是否具备投资价值。带杠杆IRR由项目的三种现金流计算得出:投资性现金流、融资性现金流和经营性现金流”;

第二就是商业地产是一个资金密集型行业,开发一个购物中心所占用的资金量不仅庞大而且一般时间还较长,行业的发展需要借助各种融资收到,包括传统的银行融资,股权性信托融资,资产证券化等;

第三就是商业地产是重资产型产业,沉淀资金很多,我们要把沉淀的资金盘活更高效的用起来。所以这三块业务整合起来就是商业地产的一个完整产业价值链,如果我们能够把这个完整产业链衔接得更好、形成良性互动循环,那么公司就能够持续稳定的发展。

04

应该在哪些方面提升物业使用价值?就运营能力提升、商办类物业改造和第三方合作价值最大化而言,都是如何体现的?

孙娟:我们认为提升物业使用价值主要有以下几个方面:

1、安全方面:首先是建筑安全,一个商场在做设计的时候要考虑好使用安全,特别是儿童方面的使用安全,因为商场是人流密度大且提供大量公共空间的场所,设计的不合理有时候容易造成事故的发生;其次是机电安全,例如:扶手梯和垂直电梯的使用安全是非常重要的;

2、环保方面:现在很多开发商注重健康商场的打造,例如:商场内的空气质量(PM2.5)优于室外、场内注重很多绿植的营造、要有太阳光线等等;另外,就是环保节能,通过新技术的应用和个性化管理,可以更好的节约水电和能耗;例如:感应式扶梯、合理的机电设计确保空调机的使用达最优效率等等;

3、空间方面:新建的商场都比较注重空间的使用,但是市场上一些老一代的商场怎么更好的利用空间呢?我们可能就需要对这些商场原来不合理的空间和动线进行改造。比如,印力有些十几年前开发的商场,原来都是有大超市安置在中间层,把商场的空间隔断了,同时它的垂直动线和平面动线都是围绕大超市设计的,后期等超市到期或撤场的时候,需要对它进行改造,把空间和动线重新进行布局。

印力在常熟的印象城就是一个比较好案例,原来超市在三、四层,影院在二层,我们通过改造,在原超市区域增加了与消费者的触点,娱乐、体验、购物更有效联动性,服务功能升级,增设VIP会员中心&老公寄存处等,商场动线得到更好的优化,商场氛围变地更为活泼而有可逛性。新区域新增37家独有品牌,也大大提高项目的综合竞争力和提升了顾客体验感。

05

未来购物中心的发展方向会呈现出什么样的趋势?

孙娟:首先购物中心对主力店的定义和需求正在发生变化。主题化、体验感是方向标,由“大而全向小而精”开始过渡,这样空间与内容组合也将更为灵活。比如,以前主力店往往是百货类、综合性、全品类的大体量商户;当前市场上活跃的优质主力店,更多的则是趋向于买手店、专业店、精品店,同时面积上也更为灵活。比如太古的Harvey Nichols百货、Lane Crawford买手制主题店、朗豪坊Beauty Avenue等等均实现了与购物中心的良好相生的互动,备受业界看好。

再就是主力店的功能由品类补充向品类提升转变。主力店不再简单的是影院、超市等功能性品类的补充,而是更多地向着品类提升发展,主题化、体验性是提升的两大方向。主力店的业态组合由商品集合,向生活方式集合转变。

传统的主力店属于商品集合,以一站式满足顾客的商品需求为主。而现在的主力店,逐渐由商品集合向着生活方式集合转变。主力店功效由单纯聚客向强化项目定位、增强客户体验与提升客户价值开始转变。不再局限于影院、KTV等一般性娱乐业态,开始更多的发展出海洋馆、小剧场、概念馆等目的地业态,成为购物中心的亮点目的地。比如:泰国的Discovery杜莎夫人蜡像馆和泰国Paragon海洋馆。最后传统超市正在向小型化、精品化、SKU精简化发展;年轻消费者生活节奏快、便利店迎合这一趋势,瞄准消费者碎片化时间;例如德国ALDI超市,以前单品货架上超过20个品牌,现在通过严选SKU ,单品控制在5个左右品牌,通过严选SKU 缩短了消费者选择购买商品的时间。

印力正在向生活服务商转型,创建有温度、可交互的美好生活场景,把购物中心打造成各类生活服务场景的社区/生活枢纽,为消费者创造超出基本生活需求的价值。

-办公室6人间")

-办公室6人间")

-740㎡精装")