作者丨周伟 丨雨禾

来源丨地产资管网(ID:thefutureX)

2018年9月,海底捞在港交所上市,IPO首日市值一度突破千亿,一年后股价成功翻倍。截止2019年12月20日,海底捞市值超过1700亿,位列全球餐饮企业第五位,颠覆了传统中式餐饮无法做大的认知。市场惊呼,中式餐饮终于走出来一个大家伙。这也让众多吃货们激动不已——这可都是我们吃出来的呀。

榜样在前,另一家内地餐饮品牌九毛九集团于日前向港交所提交了上市申请,目前正等待聆讯。

还未上市,网络已开始热议九毛九会不会成为下一个海底捞。虽然故事讲得美,但九毛九集团却陷入地域和“一条鱼”打天下的困局。在网红餐饮普遍遵循“摩尔定律”的环境下,最终考验的还是企业的运营力和网红孵化力。

1 “六”的魔力

“六”和一碗面的故事讲得很美。似乎从一开始就预示着九毛九未来会“六六大顺”。

1995年,26岁的山西人管毅宏和妻子在海口市开了一家名为“山西面王”的老面馆,这家面馆名字起得洪亮,店面却不到60平米,只能摆下6张桌子,员工一共6人,面条卖6块钱一碗。创业第一年,海南刮了一场台风,导致大面积停水停电,但是很多餐厅借机涨价,一碗面涨到40元。但管毅宏没有随大流,仍然坚持卖6块钱一碗。

结果所有人都不难猜到。从此之后,面馆生意越来越好。2002年,管毅宏将面馆开到了广州,然后沿京广线一路北上。

途中两次变革完成屌丝的逆袭之路。

第一次是2005年开始创立九毛九品牌,第二次是2010年九毛九进驻购物中心,开启了中式快时尚餐饮模式。

被“6”和“9”加持的九毛九集团不负众望,在上市之前交出了一份靓丽的答卷。

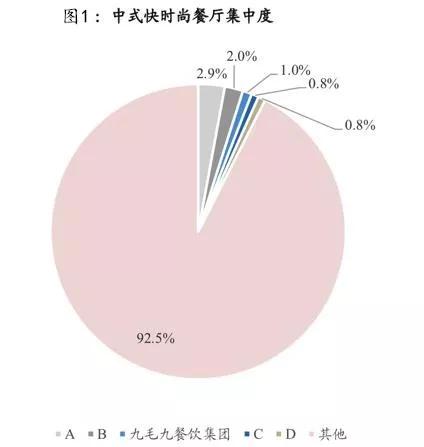

经过24年的发展,九毛九集团已成为国内领先的中式快时尚餐饮品牌,在所有中式快时尚餐饮品牌中排名第三,在西北菜类中排名第二,酸菜鱼在所有酸菜鱼餐厅中排名第一,是华南地区中式快时尚餐饮龙头。

(图片来源:东吴证券)

九毛九集团餐饮多元化连锁经营的格局已经形成。招股书显示,截至目前,集团一共运营了269 间餐厅及管理41间加盟餐厅。

(来源:九毛九国际招股书)

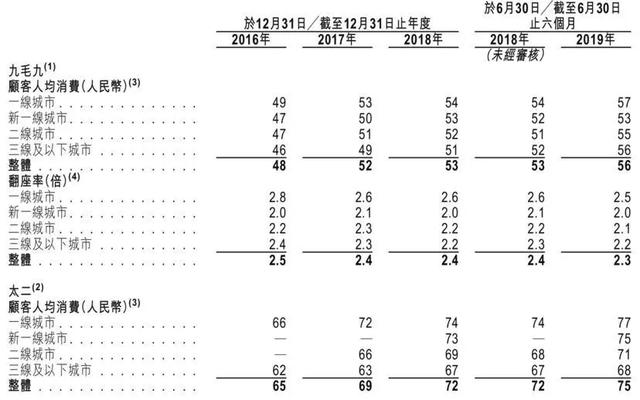

近三年,九毛九集团营收保持了高速增长。招股书显示,2016—2018年公司营收由11.6增长至18.9亿,年复合增长率达到27.6%,2019年上半年同比增长41.5%;年经营利润增速28.1%和26.7%,2019年上半年达到50%。2019年上半年的净利润首次破亿,净利润增长率为88.9%。净利加速增长的趋势说明九毛九集团正处于高成长期。

(数据来源:九毛九国际招股书)

2 “二”的潜力

“太二”正在改变九毛九集团的营收结构,未来将担纲主力。

从营收结构看,九毛九集团旗下品牌九毛九面馆和太二酸菜鱼是公司收入主要来源,两者贡献了98.7%的公司营收。其中,太二的营收占比由2016年的5.8%上升到2019年上半年的43.5%。2016—2018年,太二产生的收入由6780万元增至5.4亿,复合增长率达到182.3%,2019年上半年同比增幅146.8%。同期,经营利润年复合增长率为118.0%,2019年上半年同比增幅155.7%。

(来源:东吴证券研究所)

从盈利能力上看,太二经营利润率为23.3%,高出九毛九的18.1%五个百分点。

从门店数量上看,过去三年内,九毛九面馆净增门店数在10家以内,而太二酸菜鱼新增店数快速上升,2015年仅4家,到目前已达到98家。

从客单价和翻座率来看,太二也完胜九毛九。太二的整体客单价为75元,明显高于九毛九的56元。同时,太二的翻座率达到了4.9次,大幅高于九毛九的2.3次。

(数据来源:九毛九国际招股书)

九毛九集团未来将进一步增加太二的门店数量。招股书显示,未来近三分之二的新开门店是太二。这也符合研究机构对酸菜鱼市场的预测。根据弗若斯特沙利文资料,2018年至2024年,中国酸菜鱼餐厅市场总收入预期将按复合年增长率33.7%录得急剧增长,于2024年达致705亿元。

看来,网红“太二酸菜鱼”还会再红一阵子。

3 “太二”能撑多久?

餐饮行业,人们喜新厌旧的速度或可遵循“摩尔定律”。

作为九毛九集团的主品牌,九毛九已渐露疲态。2016年,九毛九品牌贡献了公司高达93.8%的营收,但到了2019年上半年,其营收贡献率已下降到了55.2%,预计未来将进一步下降。

九毛九品牌2017年以来关闭店数量有所上升。

(数据来源:九毛九国际招股书)

九毛九品牌过去三年内的同店销售额增长持续放缓。2016—2019年上半年,九毛九的同店销售额分别为9.92亿元,10.74亿、10.47亿、5.63亿元,同店销售增长率为8.2%下降到1.7%,下降幅度较大。对应这一期间,其同店翻座率分别由2.5下降到2.3,下降趋势也十分明显。

(图片来源:九毛九国际招股书)

对于九毛九品牌,过于集中的市场正成为发展的软肋和经营风险源。招股书显示,2016年—2018年,九毛九集团自中国广东餐厅取得收入占总收入比率已由75.1%下降到2019年上半年的68.0%。九毛九集团曾试图走出华南,但并不容易。作为面食类品牌,在偏爱面食的北方布局十分薄弱,在西部竟然一家店都没有,本身就是一件尴尬的事情。这也印证了走出华南的艰难。

再来看太二品牌。

太二在近几年经营利润率持续下滑。2016—2018年,其经营利润率由30.1%下降到18.0%,虽然2019年上半年回升至23.3%,但与2016年相比依然存在较大差距。

从同店销售增长情况看,太二在2016年、2017年、2018年和2019年上半年的同店销售分别为0.44亿、0.59亿、1.95亿、2.07亿元。同店销售增长率则分别为34.3%、7.7%、4.5%,也呈现快速下降的趋势。

从菜品上来说,太二聚焦酸菜鱼单品,虽然利于标准化并且能带来翻座率上升,但是单一的菜品让食客没有更多的选择,影响回头率,也导致目标群体过于狭窄。

对于网红的太二,营销在其营业额提升方面起到了非常重要的作用。招股书也透露,太二的声誉主要是通过满意的顾客口碑加上透过积极的市场推广及促销活动建立。如果没有自身的经营优势和竞争壁垒,很容易沦落为网红打卡地。一旦产品和服务出了问题,光靠营销,很难活的长久。

从大众点评网对太二酸菜鱼的点评看,质量和服务已经成为差评的焦点,而这两点正是一家餐饮企业长久不衰的支柱。

4 下一个“太二”在哪里?

九毛九集团的成功是孵化网红的成功。

九毛九集团以山西面食起家,但2014年A轮融资引入IDG资本后,在两年不到的时间里集团门店扩张了3倍。但随之出现的是客流减少、净利润下滑的情况。多家子公司出现亏损,2015年净利润同比下降29.26%。在这种情况下,孵化的太二酸菜鱼品牌开始崛起,对九毛九集团收入的贡献逐步增大,成为餐饮市场的网红品牌。

2017年开始,九毛九集团又孵化了2颗鸡蛋煎饼、怂及那未大叔是大厨等品牌。从发展规划看,2颗鸡蛋煎饼或为下一个孵化的网红品牌,但这还要看其未来的市场表现。

九毛九集团还曾开设过6间不怕虎牛腩餐厅、1间椰语堂餐厅及4间咧嘴餐厅。但是,由于表现不佳且考虑到日后增长潜力,这几家店面均以转让或者关闭告终。

除孵化自身品牌外,九毛九集团还投资了“遇见小面”、“狮头牌卤味研究所”、“疆二代大盘鸡”等品牌。截止2019年中,除了“遇见小面”,“狮头牌卤味研究所”和“疆二代大盘鸡”已不见火热。

(来源:睿和智库)

用波士顿矩阵来分析九毛九集团当前的业务组合,太二属于明星业务,九毛九处于金牛业务区域,2颗鸡蛋煎饼、怂和那未大叔是大厨都还处于问题区域。未来九毛九集团发展的可能路径是在维持金牛业务和明星业务的前提下,孵化新的品牌,将问题业务转化为明星业务,成为未来的现金牛。

网红餐饮品牌生命周期普遍不长,九毛九IPO能否跨越餐饮品牌迭代的“摩尔定律”,留待市场来检验。

-办公室5人间")