作者 | 雨禾 编辑丨周伟

来源丨 地产资管网(ID:thefutureX)

2019年余额已见底。

过去的一年里,中国的房地产市场整体环境依然偏冷。在“房住不炒”政策大方向的指导下,资金定向监管全年保持从紧态势。今年,房地产行业集中度加速提升,“越大越强、强者恒强”的竞争法则已成共识。

据统计,今年全国房地产市场政策调控了575次,远超去年全年的450次。房地产调控政策在无数轮预期中并没有出现明显放松,相反在以融资规范为主的房地产金融方面进行了强调和收紧。刺激手段被“收缴”,好在“一城一策”缓解了部分压力,地方因城、因区、因势施策保证了房地产市场的相对稳定。

与此同时,房地产行业似乎正逐步进入新常态的通道,行业未来将面临长时间的缓慢回调过程,但大环境“寒冷”犹在。

1 政策:调控政策收紧,资金定向监管从严

整体来看,2019年房地产调控政策保持着高度的稳定和连续,“房住不炒”仍是房地产调控的核心定位和坚守底线。在这样的基本底线下,“因城施策”的调控手段赋予地方政府调控主动权,体现出调控的精准性和灵活性。

在具体执行层面,“稳地价、稳房价、稳预期”的目标一以贯之,确保房地产市场平稳健康发展。在政策上,紧盯房地产金融风险,房地产行业资金定向监管全年保持从紧态势。

金融政策收紧是调控核心

2019 年全年,中央层面针对房地产市场调控明确表态或出台相关政策的次数在 48 次左右(2017年为 9 次,2018 年为 33 次),较前两年有所增加。而从政策出台的部门来看,央行达到16 次,银保监会在 8 次左右,两大金融部门政策出台或表态的次数占比接近总数的五成。可见,金融政策收紧是全年房地产市场调控的核心。

7月30日政治局会议上首提“不将房地产作为短期刺激经济的手段”,指出要正视房地产和经济之间的关系,一定程度上为近期房地产市场调控定调,击破了市场上时起彼伏的调控放松论调。

同时,监管层格外重视房地产金融市场的宏观审慎管理,强化对房地产整体融资状况的监测,综合运用各种工具对房地产融资进行逆周期调节。自5月17日“23号文”发布以来,先后对银行信贷(开发贷和个人住房贷款)、信托、海外债、债券及ABS等融资渠道进行规范和强调,覆盖房企主要融资渠道。

2019年监管层也格外注重对预期的把控,对于市场存在的各类“噪音”及时发声回应,把握舆论上的主动权。

地方因城、因区、因势施策保持房地产市场稳定

据统计,2016至2019年12月初,累计超过128个地级以上城市(出台约610项)和69个县市(出台约 69项)出台紧缩政策。2016、2017、2018、2019年各地紧缩性政策数量分别出台74项、245项、185 项、107项,从月均政策出台数量看整体以下降为主。

(图片来源:中指研究院)

整体来看,虽然2019年地方房地产市场调控仍然偏紧,但各城市间、城市内部各板块之间的政策分化更加明显。

2 融资:增速放缓、融资分化,增量控制成监管目标

房地产行业是典型的资金密集型行业,资金就是行业的命脉。据不完全统计,房地产行业已经形成了近50类细项的多元化融资渠道。

从大类上来看,房地产行业融资渠道可分为境内间接融资、境内直接融资、境外融资三大类。其中境内间接融资包括银行信贷、委托贷款、信托贷款等;境内直接融资包括股权融资、信用债、资产证券化等;境外融资包括海外债、REITs等。

从2019年6月份开始,地产行业再融资业务几乎全面收紧,无论是信贷、境外债还是非标融资等。

(图表来源:恒大研究院,工行投行研究中心)

(图片来源:前瞻产业研究院)

2019年7月6日,中国银保监会针对部分房地产信托业务增速过快、增量过大的信托公司进行约谈警示;

2019年7月10日,中国银保监会针对部分房地产贷款较多,增速较快的银行进行窗口指导,要求控制房地产贷款额度;

2019年7月12日,国家发改委发布《关于房地产企业发行外债申请备案登记有关要求的通知》,提出房地产企业发行外债只能用于置换未来一年内到期的中长期境外债务。

受此影响,2019年下半年,房地产企业发债规模持续下滑,2019年10月,房企发债规模为225亿元,环比下降51%;房地产资金信托余额也出现多年来的首次下滑,2019年第三季度,房地产资金信托余额为27812亿元,环比下降5%。

2019年1-10月,房地产开发投资到位资金合计14.52万亿元,同比增长7.0%,增速比去年同期降低0.7个百分点。

(图片来源:前瞻产业研究院)

与此同时,房企融资分化加剧,中小型房企更难融资且融资成本提高,而大中型房企仍有较多的方式补充资金。

根据中指研究院数据显示,2019年前三季度A股上市公司中,营业收入在100亿以上、50-100亿、30-50亿、30亿以下阵营的财务费用率分别为3.8%、5.3%、6.5%、7.7%,同比分别减少0.2、增加0.3、增加2.2、增加2.5个百分点,房企融资难度分化明显。

3 企业:资金承压,积极推盘强化回款

2019年1-11月,品牌房企精准把握市场机遇,聚焦主流需求,整体销售业绩继续保持增长,大型房企销售业绩增速高于全国平均水平,销售金额有望再创新高,强者恒强态势延续。

企业拿地节奏放缓,品牌房企拿地金额占同期销售金额的比重不足三成,明显低于去年同期水平。企业更加适应行业调控政策变化,顺势而为、积极推盘、狠抓回款促进自身规模稳步增长。

一线房企业绩完成率超九成

(数据来源:CREIS 中指数据)

2019年1-11月,房企销售额稳步增长,销售额破千亿企业增至27家。具体来看,碧桂园、恒大、万科等11家企业销售额超2000亿,其中 7家企业超三千亿。招商、阳光城等16家房企销售额超1000亿位列第二阵营。500-1000 亿、100-500 亿的企业分别为32家、41家,销售额均值分别为743.5亿元、312.6亿元。

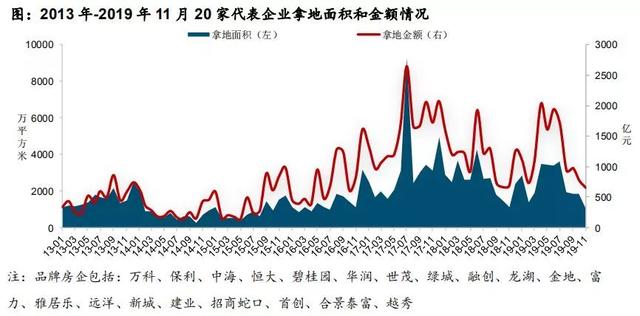

拿地规模收缩,聚焦二线城市

(数据来源:CREIS 中指数据)

土地投资趋于理性,企业拿地销售比继续保持在较低水平,拿地区域逐步向基本面较好的一二线城市回归。

2019年1-11月,20家代表企业累计拿地26735万平方米,同比下降 5.5%;累计拿地金额13478亿元,同比增长6.5%。

投资收敛,强化营销

企业投资更加聚焦与理性,拿地区域逐步向城市基本面较好的一、二线城市回归。多数企业紧跟市场变化,加快推盘力度、延长营销周期,以促进项目去化、增加回款。2019年各大房企顺应市场变化,普遍采取了灵活的营销策略和稳健的投资策略确保企业规模稳步增长。

在市场调整和资金面趋紧的双重压力下,品牌企业准确把握市场节奏精准投资,加大营销力度推动销售回款,整体竞争优势持续增强。

4 结论

2019年监管层格外重视房地产金融市场的宏观审慎管理,强化对房地产整体融资状况的监测,合规操作和增量控制是监管目标,房企各融资渠道都出现较大程度的收紧。

可以预见,2020年房地产市场调整压力尚存,积极财政政策或比今年略紧。对于多数企业来说,明年仍需顺应市场发展大势,优化城市布局结构、升级产品与服务水平,并紧抓政策机遇扩大融资规模,防范自身资金风险,通过高质量的发展内核实现可持续的规模化发展。

处于“寒冬”中的房地产市场是否能在2020年迎来更积极稳健的市场环境,让我们拭目以待。

参考资料:

[1]2019年中国房地产市场形势总结报告.地产资讯与观察

[2]十张图了解2019年房地产融资市场现状,房企缺钱时代来临.前瞻产业研究院

[3]2019年中国房地产市场形势总结报告.同策房产咨询股份有限公司

[4]2019年中国房地产总结与展望|结构篇.克而瑞地产研究

[5]融资端宏观审慎管理,引导行业回归正轨.工银投行

-办公室13人间")

-办公室6人间")